【サブプライムローンとは】わかりやすく解説

現在、新型コロナウイルスによる影響で世界は未曽有の危機に直面しております。

この新型コロナウイルスの影響により世界経済へも深刻な影響が既に出始めており、世界恐慌へと繋がる可能性が日に日に高くなってきました。

こういった背景もあり、今回は過去にあった経済危機を掘り起こし、検証を行う意味合いでも書き留めていこうと思います。

まだ記憶に新しいリーマンショックの引き金ともなったサブプライムローンについて解説していきます。

『サブプライムローン』とは、正式にはサブプライム住宅ローン危機、サブプライムショックとも呼ばれています。

年代としては2007年末〜2009年頃を主とし、米国で起きた住宅購入用途向け『サブプライム・ローン』の不良債権化の事を意味します。

『サブプライム・ローン』への投資を証券化し、金融商品として取引可能にしたサブプライム・モーゲージ(subprime mortgage)は金融市場で価格が暴落し、結果的にはリーマン・ショックを引き起こす経済危機へと発展します。

リーマン・ショックとは、2008年9月15日に米国の大手投資銀行であるリーマン・ブラザーズが倒産した事で始まる経済危機の事を指します。

米国のサブプライム住宅ローン危機問題に端を発する金融市場の混乱は、2008年9月のリーマンショックを契機に金融資本市場全体の危機に発展し、米欧の金融システムを機能不全に追い込みます。

『サブプライム・ショック』までの流れ

2000年代前半におけるアメリカは、FRBの金融緩和と低金利政策を背景に空前の住宅購入や投資ブームが起こり始めます。

また一方では低金利によるカネ余りを背景にした金融機関等の貸出競争が激化し、返済能力を超えた融資が日常的に行われるようになります。

こういった状況の中、低所得者・低信用者層にも住宅購入意欲が高まり、返済面が厳しいのにも関わらず『サブプライムローン』の利用比率が次第に高くなります。

当時のアメリカは住宅市場の活況もあり、住宅価格が2000年〜2005年頃までバブルが続きます。

その後、FRBの政策転換における利上げと住宅ブームの沈静化(住宅価格の下落転換)で流れが大きく変わります。

2006年頃から『サブプライムローン』を返済不能に陥る人が急増し、ついに住宅バブルが崩壊へと向かいます。

『サブプライムローン』とは

『サブプライムローン』とは、分かりやすく言うとアメリカにおける住宅ローンの一種です。

クレジットカードで遅延を繰り返す信用力の低い個人、または低所得者層を対象にした住宅ローンの事を指します。

低所得層へ契約するにあたり、先ず当初の借入金利を低めに設定し、数年後から高金利に移行するといった仕組みの住宅ローンになり、当時の住宅価格のバブルで住宅の担保価値が上がれば、より低金利のローンに借り換えることを行っていました。

その後、住宅バブルの崩壊により金利負担の上昇でローンの延滞や債務不履行が続発し、多くの個人が破産し持ち家を失うことになります。

アメリカにおける主な『住宅ローン』は3種

- プライムローン:普通の信用度を持つ個人向けローン

- オルトA:普通の信用度より低いローン

- サブプライムローン:『オルトA』より更に信用度の低い個人向けのローン

※3種の中でも『サブプライムローン』はリスクが非常に高く、金利も一番高く設定されています。

『サブプライムローン』が世界経済へ影響した背景

『サブプライムローン』がもたらした世界経済への影響を考えるには証券化商品が挙げられます。

これは複数の『サブプライムローン』を担保にした住宅ローン担保証券(RMBS)を作り、さらに住宅ローン担保証券(RMBS)を裏付けにした債務担保証(CDO)を作るなど、デリバティブを駆使し組み上げたハイリスク・ハイリターンの複雑な証券化商品が世界中に販売されたことが理由です。

簡単に説明すると、『サブプライムローン』の貸し手である住宅金融会社や中小金融機関などは自分たちの貸し倒れによる損失を少しでも軽減する必要性があります。

これにより膨大なローン債権を投資銀行や証券会社などに売却し、これらを買い取った金融機関がリスク分散を行う為、高利回りの証券化商品に仕立てて世界中の金融機関やファンドなどに販売する流れとなったのです。

こういった証券化商品は当時高格付けとなっていましたが、住宅バブル崩壊で原資産である『サブプライムローン』の不良債権化によって証券価格が大幅に暴落したのです。

また当時流動性もないマーケット事情を背景に、商品に積極的に投資した金融機関やファンドなどの財務内容を大きく悪化させることに繋がります。

『サブプライムローン』は住宅価格が永遠に上がり続けるという低所得者の思惑や、『サブプライムローン』で大きく稼ごうとする貸し手側の思惑が重なり、また一方では証券化商品で稼ごうとする金融機関、投資家たちの思惑もあり、バブルが弾ける様相へと変化します。

この『サブプライムローン問題』は起こるべくして起こった経済危機と言えるでしょう。

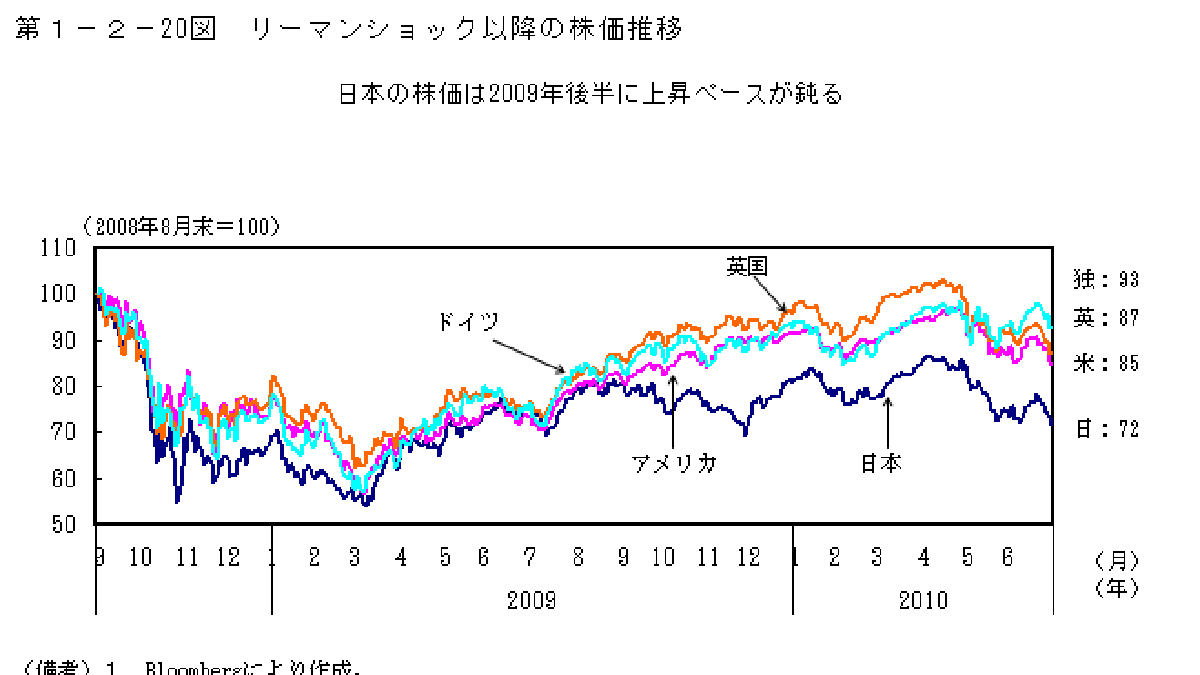

日本株は『サブプライム・ショック』を発端に大幅下落

ここで『サブプライムローン』が引き起こした、2008年における日本の株式市場の動きを見ていきます。

ココでは主に三つの期間に分けて整理します。

3月のベアー・スターンズ救済までの時期

『サブプライム住宅ローン』問題が顕在化した2007年夏以降、世界的な金融不安が高まるなかで株価の下落傾向が続いていました。

リーマンショックまでの時期

9月のリーマンショックまでの時期の株価は、一旦は回復の動きを示しますが、途中から下落基調となり、3月の水準まで戻ります。

リーマンショック後の期間

リーマンショック後の期間、株価は大幅に下落したあと、軟調な動きが続くことになります。

2009年に入っても世界的な金融危機が深刻化するなかで、当初は軟調な動きが続いていましたが、3月になるとアメリカの金融機関の決算が公表され、経営不安が和らいだことを契機に持ち直しの動きが見られるようになります。

こうした一連における背景もあり、日本株の動きは世界各国の株価と連動します。

最近の日本の株価は米欧を中心とした金融危機を巡る動きに即反応する様相で、これら世界各国の株価と基本的には同じ方向に推移しています。

同時に為替レートが円高方向に動くときは、輸出の急減による企業業績の悪化懸念から日本の株価が特に大きく下落する場合が多く見受けられます。

これはいずれも外国人投資家による売買の影響を強く受けている背景があるからです。

『サブプライム・ショック』に見るアメリカと日本の違い

『サブプライム・ショック』はアメリカ発ですが、日本でも同じ様なことが起こっています。

それは1990年からのバブル崩壊で日本の大手金融機関は体力を失い、その結果公的資金が注入され金融機関の大合併が相次ぎます。

まず三井銀行と太陽神戸銀行が合併し太陽神戸三井銀行になり、その後住友銀行とも合併し、現在の三井住友フィナンシャルグループとなります。

また日本興業銀行、第一勧業銀行、富士銀行の3行合併でみずほフィナンシャルグループとなり、更には東海銀行と三和銀行が合併しUFJ銀行になり、三菱銀行と東京銀行が合併し東京三菱銀行となった上、この両者が合併して三菱UFJフィナンシャルグループをつくります。

また、アメリカでも金融機関の大合併がおこなわれています。

現在のシティグループは、シティコープとトラベラーズグループが合併してできたものです。

そのトラベラーズグループはソロモンブラザーズとスミスバーニーが合併してソロモンスミスバーニーとなり、それがトラベラーズと合併してトラベラーズグループとなったものです。

このシティグループは、結局日本の日興コーディアルグループを買収し、日興コーディアルの株式をシティグループの株式にしています。

また、JPモルガンとチェース銀行が合併してJPモルガンチェースとなりました。

ベア・スターンズを買収したのがJPモルガンチェースです。

失われた10年

18年前から始まった日本の不良債権処理と『プライム・ショック』との比較ですが、最も違うのは不良債権処理のスピードだと言われています。

日本の不良債権処理は15年余りに渡って延々と続けられ、いつになったら終わるのかというイメージが業界全体に流れていました。

アメリカの『サブプライム問題』から始まった不良債権処理は、始まってから9ヶ月でその全貌がほぼ明らかになり、危険な金融機関に対する資本注入など、臨機応変に対応を行っています。

アメリカの中央銀行に当たるFRBをはじめ、アメリカ政府なども処理に対する決断は早いものです。

これが日本とアメリカとの大きな違いです。

日本はバブル崩壊が始まってから 1~2年間は何もしなかったに等しく、その間、株価は下げ続け、株価がピークの1/3になって始めて対策を講じます。

結局、完全に不良債権処理が終わるのは15年後という長い月日が必要となりました。

よく経済界で囁かれる『失われた10年』とはこの事をさします。

『コロナショック』について

『新型コロナウイルス』は現在も全世界に広がりを見せています。

この『新型コロナウイルス』による影響で世界経済への損失は『リーマンショック』をかるく上回ると私は予想します。

『コロナショック』とも呼ばれる今回の経済危機に対し、日本政府が行う経済対策の遅れは『リーマンショック』時と何ら変わる事はありませんでした。

今日、明日どうなるかわからない企業や個人に対し、具体的な対策は遅れに遅れ、現在(2020.5.1現在)もなお真面な政策は打ち出しておりません。

未曽有の危機をもたらした『新型コロナウイルス』。

『コロナショック』が収まった暁には、日本政府における対応の遅さ、酷さを是正する為に、国民一丸となり真剣に討論すべき時期が来るのではないでしょうか。

『サブプライム・ショック』への対策

『サブプライム・ショック』を受け、日本・アメリカ・ヨーロッパの主要中央銀行が協調し、『サブプライム・ショック』対策として多額の資金放出を市場で行います。

しかしこの資金放出も市場が安定するまでに数カ月を要しました。

また『サブプライム・ショック』で、サブプライム関連の証券化商品を多く抱えた金融機関は多額の評価損の発生で財務内容が大きく急激に悪化します。

これにより、リーマン・ブラザーズ、ベアー・スターンズ、メリルリンチなど、格式ある大手金融機関も経営破綻や吸収合併へと向かいます。

まとめ

アメリカ発の『サブプライム・ショック』は、最終的に世界金融危機を引き起こします。

2007年におけるパリバショックや、2009年のリーマンショックも全てこの『サブプライム・ショック』が引き金です。

全世界における株価の暴落を始め、為替相場の下落、また金融機関やヘッジファンドの経営破綻、短期金融市場の混乱、新興国市場からの資金流出、世界同時不況による需要消失など、ありとあらゆる方面へ深刻な影響を及ぼします。

当事者でもあるアメリカでは多くの金融機関や企業などが経営破綻し、住宅市場のバブル崩壊へと向かいます。

これによりアメリカは多くの破産者や失業者の増大、個人消費や設備投資が大きく抑えられ、結果的に景気は大きく後退することになったのです。

[wp_show_posts id=”38227″]